わが家は、数年前に新築マンションを購入し、

住宅ローン2000万円を借りました。

ローン控除終了後に全額返済しようと考えていたのですが、最近は、

このまま払い続けるのもアリかもしれない

と考えるようになりました。

住宅ローンの金利の選択や返済方法については、人それぞれの考え方次第だと思いますが、

手元資金って大事

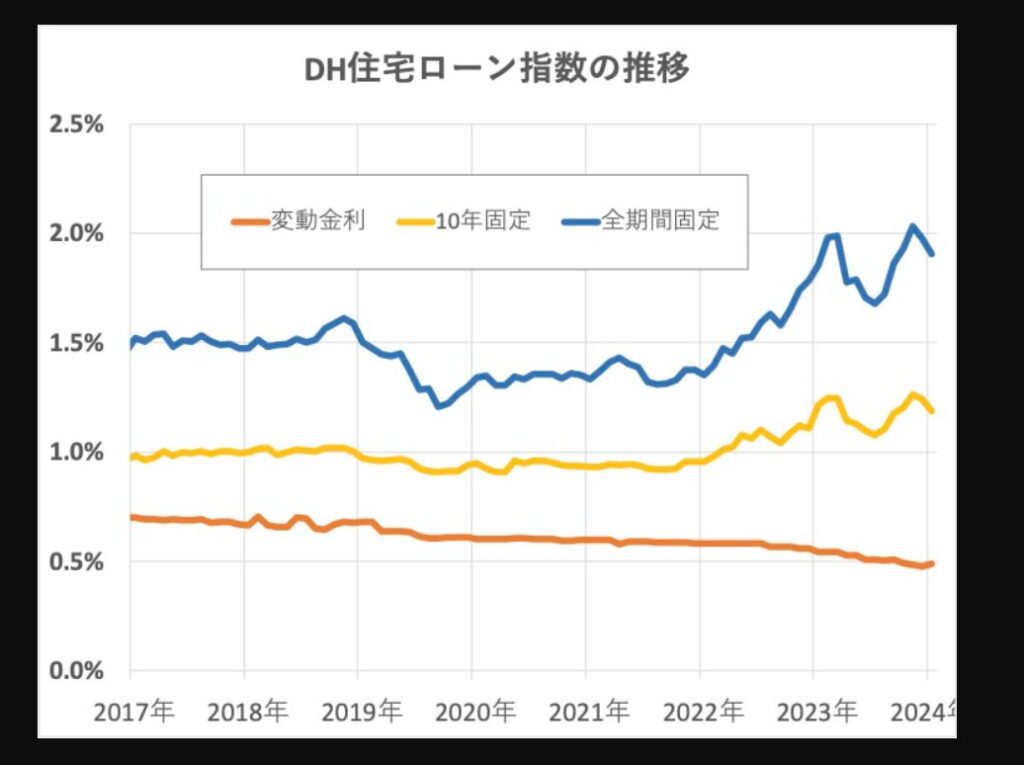

2024年1月住宅ローンの金利推移

ダイヤモンド不動産研究所より引用

固定は上がり、変動は下がっている。

住宅ローンの金利は、

- 10年固定は、上昇しつつある

- 全期間固定も、上昇しつつある

- 変動金利は、今なお下落し続けている

という状況。

長期金利が上昇しているので、固定の金利も上がってきているんですよね。

変動金利は今は低いですが、短期金利の影響を受けるので、今後

変動も上がる可能性があります。

金利が上がるシミュレーションをしておく。

これから金利が上がるか下がるかは分かりません。

でも、

金利が上がる前提でシミュレーションしておくと安心ですね。

例えば、

- 繰り上げ返済する

- 借り換えを検討する

私はどうする?

わが家の住宅ローン⇩

基本的には、

ローン控除がある期間は、繰り上げせず返済していく予定です。

1-0.4=約0.6%分プラスになってお得だから。

金利が上がったら…

今後もし変動金利が上昇したとしても、

1%未満の金利なら、そのまま変動で借りておくと思います。

ローン控除が終わった後は?

ローン控除期間が終了すれば、ローンは全額返済しようと思ってました。

気持ちの面でローンなしはラクだろうな、と考えたからです。

でも、最近は、

- 手元に現金がある安心感

- 生命保険の一部として継続

- 借りている金利以上にお金を働かせる

などを考えて、ローン控除終了後も

ローンを返し続けても良いかも、と思うようになりました。

手元にお金があると、暮らしの変化に柔軟に対応できますよね。

ローン控除終了後、一部繰り上げ返済。

今考えているプランは、ローン控除が終わったら、

500万円ほど繰り上げ返済して毎月の返済額を減らす

今は毎月約5万円ローンを払っていますが、一部繰り上げをすることで毎月の返済額を減らせるので、

家計の負担も減らせる

銀行の繰り上げシミュレーションをやってみると分かりやすいです。

まとめ

住宅ローンについて、まとめ⇩

将来、金利がかなり上昇するような事態に備えて、

繰り上げ返済できる資金は残しておくつもりです。

その上で、手元資金の一部は、

1年以内の期間で、少なくとも1%以上で運用して活用

したいです。

ローン控除が終わっても、借りている金利以上に利益が出せたらいいですよね。

最終的には、夫が55歳頃には全額返済したいです。

コメント