昨年から

債券投資

について勉強していて、新規にSMBC日興証券の口座開設もしました。

今は、

ソフトバンクグループの社債を買うかどうか

検討中です。

明日3月1日に利率が決定予定ですが、

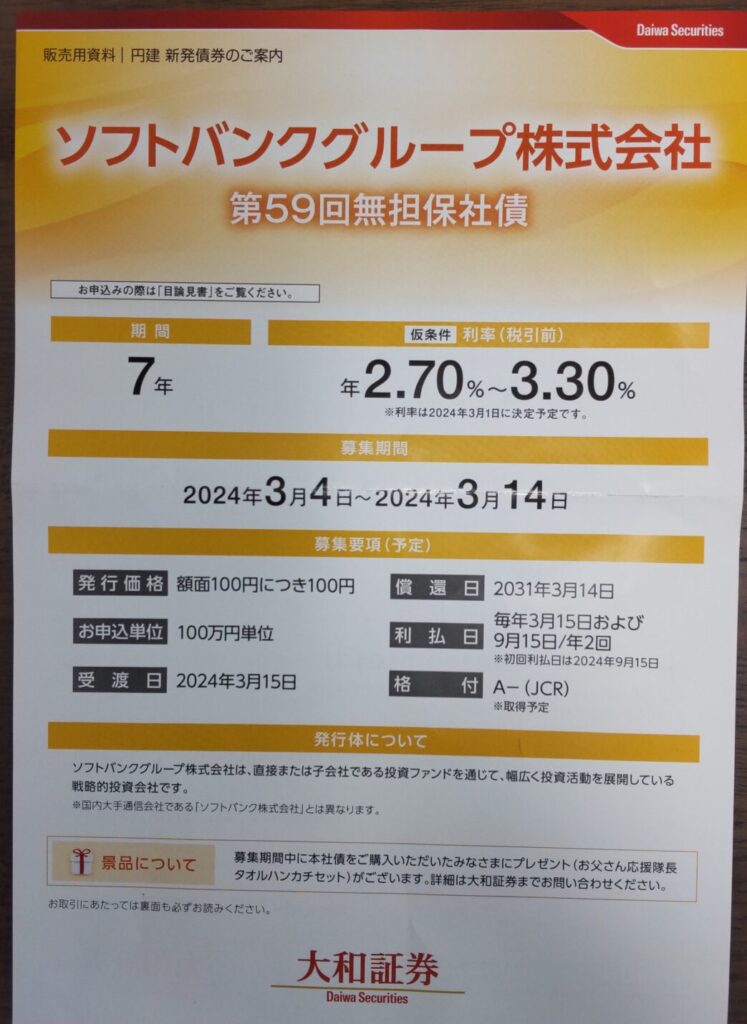

年約3% 期間7年

という条件です。

※3月1日、年3.04%に決定!

ソフトバンクグループ第59回無担保社債

👆新聞の折り込みチラシに入ってました。

金額も大きいので、販売に力を入れているのかな~と感じました。

募集要項

利率は、3%はあるかも?

チラシにも書いてましたが、発行体のソフトバンクグループ株式会社は、大手通信会社の「ソフトバンク株式会社」とは異なるので注意です。

債券のメリット

債券のメリット⇩

①預金より金利が高い

②決まった金利を決まったときに受け取れる

③満期に元本が返ってくる

銀行に預けるより金利が高くて、利息も決まった金額を受け取れる。

債券のデメリット

債券のデメリットは、大きく2つあり、

①倒産するリスク

(デフォルトリスク)

②途中で売却しにくい

(流動性が低い)

①倒産するリスク

会社が倒産すれば、投資した元本や利子が支払われない可能性があります。

その点、国債は安全だと思います。

一部の資金は、「国債」にすることも考えています。

②流動性が低い

債券は、満期まで持っていれば元本が返ってきます。

100万円投資したら、償還日に100万円が返ってくる。

デフォルトしなければ、利息も決まった利率で支払われます。

だけど、

途中で売却しにくい

ので、償還までの期間が長いほど流動性が低くなります。

「償還まで使わなくても平気。」という余裕資金でやる必要があります。

長期なら株式の方が良い?

長期的に運用するなら、

債券より投資信託が良い

と考えています。

ただ、

- 何年後かに使う予定がある

- 現金として置いておきたい

などの資金の運用なら、債券もアリかなと個人的には思います。

リスクはあるので、投資は自己判断でお願いします。

買う?買わない?

今回の社債を買うかどうかで悩んでいる点は、デフォルトリスクよりも、

7年という長い間資金が拘束されること

についてです。

しばらく使う予定はないから大丈夫と思っていても、7年間に何か状況が変化するかもしれないし、考え方も変わる可能性もあります。

なので、「余裕資金」の中でも自分が「これくらいなら影響なし。」と思える金額で投資しようかなーと考えています。

SBI証券では購入可能。楽天はなし。

今回の社債は、買うならSMBC日興証券で購入します。

ネット証券だと、SBI証券でも買えます。

★「債券購入応援キャンペーン」もやってますね👇

5,000円なら当たる確率も高そう♪

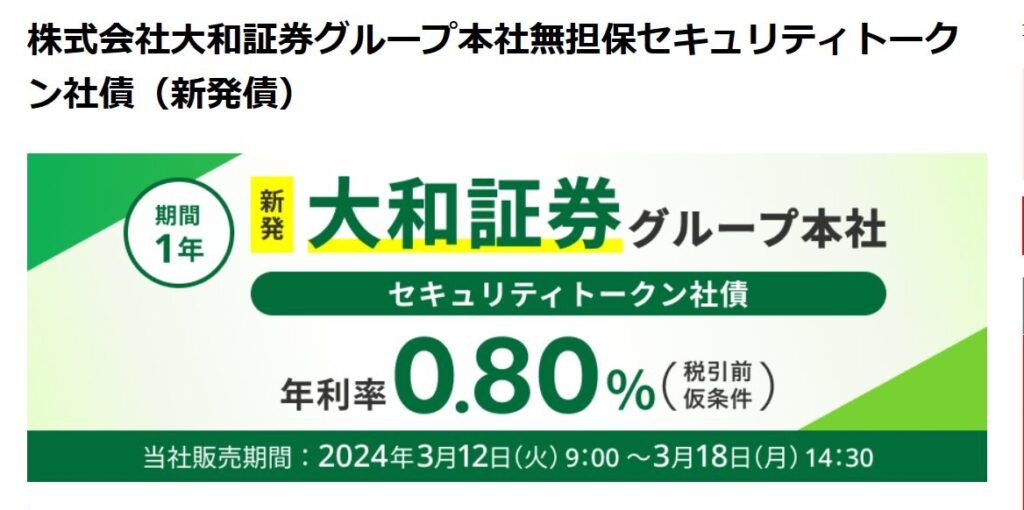

楽天証券の債券

楽天証券では、ソフトバンク社債の取扱いはないですが、

大和証券グループの新発債がありました👇

期間1年で年利0.8%は良いですね。

でも、利金は「楽天キャッシュ」で支払われるみたいです('Д')

■追記:3/4ソフトバンクグループの社債買いました!

節約主婦のセミリタイア | 買いました!【ソフトバンクグループ・7年・第59回無担保社債】 (setuyakusyufuminori.com)

最初に読むならこの本⇩分かりやすかったです。

コメント