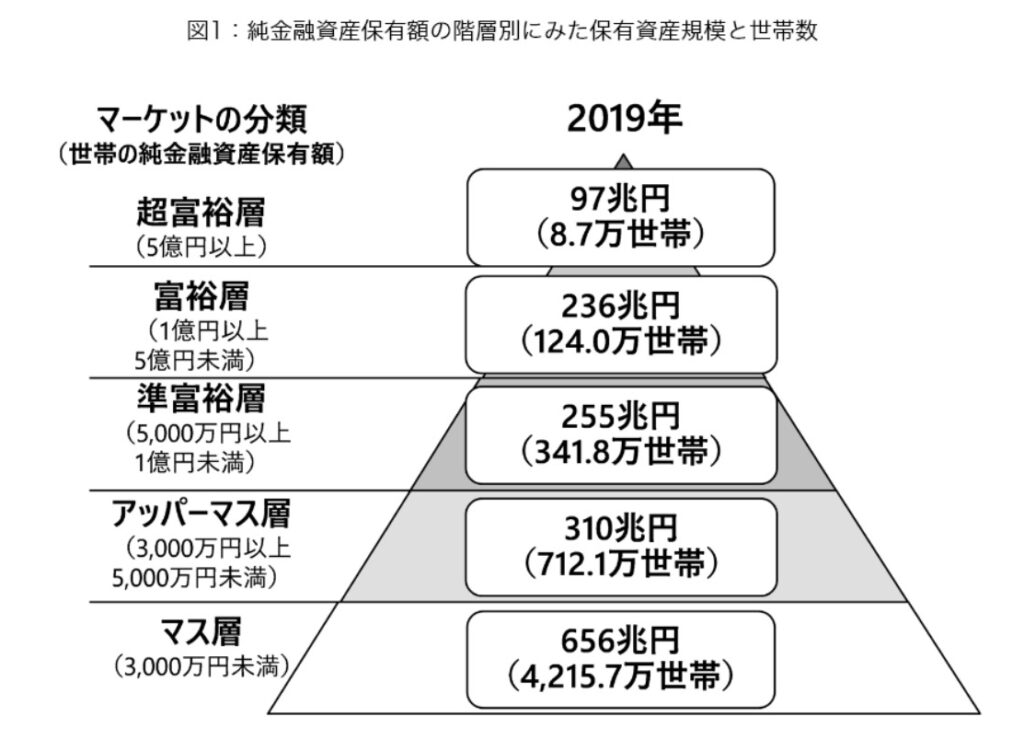

野村総研が出している、階層図👇

世帯の金融資産額で5つの層に分類しています。

各世帯の割合👇

| 世帯割合 | |

| 超富裕層 | 0.1% |

| 富裕層 | 2.4% |

| 準富裕層 | 6.3% |

| アッパーマス層 | 13.2% |

| マス層 | 78% |

割合で見ると、準富裕層以上は少ないですが、準富裕層より上の世帯が増えているそう。

私は、現在は

準富裕層(5000万円以上1億円未満)

になりますが、準富裕層になって変わったことは、

特にない

です。

おいおい、話終わり?!

貯金が少ない時代と生活水準は変わらないですし、贅沢もしていないです。

(家族が増えた分、支出は増えていますが)

すみません。たとえ富裕層になれたとしても、今の生活は何も変わらないと思います。

節約しながらコツコツ貯蓄して、ポイ活して家計簿をつける生活を続けます。

貯蓄が増えても、生活に変化はないですが、

精神的な余裕

何かあってもしばらくは生活していける安心感

という気持ちの変化はありました。

1億円は、プチ富裕層

前回の記事のときに、このピラミッドを見てて、

・1億円くらいのプチ富裕層なら、普通の庶民でも達成している人はいるはず

・1億円持っていても、庶民的な生活は変わらなさそう

・本当のお金持ちは、3億円以上くらいかなー

(遺産相続や自分で事業でもしない限り、3億円以上は難しいと思います)

と思ったんですよね。

同じ富裕層でも、1億と3~5億円未満とでは暮らしぶりは違うだろうな~という庶民の想像です。

準富裕層なら、庶民でも目指せる!

普通の年収でも、準富裕層(5000万円以上)なら達成できるんじゃないかとも思いました。

実際、私も夫も高年収ではなく、普通の会社員です。(私は今はパートです)

貯金なしの人もけっこういるので、まずは100万円貯められたらすごいです!

そして500万円貯められたら1000万円へ。

1000万円貯められたら3000万円貯められることは難しくないと思います。

100万円から1000万円貯める方法について👇

そして、3000万円まで貯められたら、そのまま継続して5000万円までは、いつかは到達できると思います。

1億円は遠い・・・

今、準富裕層(5000万円以上)になって思うのが、

5000万円から1億円は遠い

ということ。

40代くらいで5000万円到達する割合

■30代で3000万円以上の資産がある人

⇒0.9%

30代で5000万円以上の資産がある人は、0.9%以下でかなり少数。

■40代で3000万円以上の資産がある人

⇒7.6%

40代になると、30代の0.9%から大幅アップ⤴

40代になると、3000万円以上の資産を持つ人も出てくる。

日本における準富裕層は、40代の現役世代が多いそう。

せっかく貯めた資産も・・・

40代まで資産を増やしていっても、その頃から

・教育費にお金がかかり出す(塾代・大学費用など)

・住宅ローンなど、住居費にお金がかかる

ことから、せっかく貯蓄した分が減り、毎月の貯金額も減らさないといけなくなる可能性も。

家庭内の変化によって、支出が増えると、5000万円から1億円までの道のりは遠くなります。

私も実際、マンション購入の頭金で貯金が減りました。

お金がかかる40代。

あと、単純に、

1500万円から3000万円

に増やすのと、

5000万円から1億円

に増やすのでは、同じ2倍でも金額が違いすぎる!

なので、5000万円から1億円までは遠いんですよね。

私は本当に準富裕層?

今は貯めたお金があっても、いつか使うお金も含まれています。

■教育費 2000万円

■住宅ローン 1500万円

合わせて3500万円は、いずれなくなる予定のお金です。

住居費や教育費って、本当に人それぞれで、

・持ち家、賃貸、実家

・住宅ローンなし、65歳頃に返済予定、これから購入予定

・子どもはいない、1人、2人、3人の場合

と色んなパターンがあるので、必要な金額は人によって違います。

でも、老後費は、おそらく65歳以上まで生きる人の方が多いと思うので、大体の人に関係してきます。

老後費だけで考えたら、今現在、5000万円以上も貯められていません。

「富裕層」への道のりは遠い(*´Д`)

家は購入していますが、住宅ローンの負債を引くとさらに資産が減りますしね。

(総資産を計算するときは、住宅評価価格ー住宅ローンで計算しています)

最後に、お金を貯める道のり

1000万円貯める道のりと同じ感じですが、

①貯める目的・金額を設定する。

目標設定、大事です。

②目標金額に向けて、自動的に貯められる設定をする

すぐに引き出せないようにしてください。

③収入を増やす、支出を減らす、投資で増やす。

お金を貯める王道ルール👆

④貯蓄を継続する。

貯金を始める「行動力」+貯金を辞めない「継続力」が大事。

まとめ

結論、

・5000万円くらいの準富裕層では、生活は変わらない!

・でも、気持ちのゆとりは大きい

という話でした。

私の場合は、今からは投資で増やしていきたいと思うのですが、個別株は出来ないので、インデックス投資で年利5%が限界です。

素人にはこれ以上は、難しい。

資産を大きく増やすには、今後、株価の暴落が来るかなどの運の要素も大きいですよね。

最終的に、資産収入が自分の支出を超えたら、精神的余裕がさらに持てると思います。

貯金5000万ではなく、投資額5000万が目標です。

では、最後までお読みいただきありがとうございました!!

良ければ、こちらの記事も👇

コメント