以前に書いた記事です👇

記事の中で、私の階層は、5000万円以上の「準富裕層」と書きました。

でも、マイホームは、

負債になるのか?

資産になるのか?

と考えると総資産額が変わってきます。

今回は、マイホームの価値について考えます。

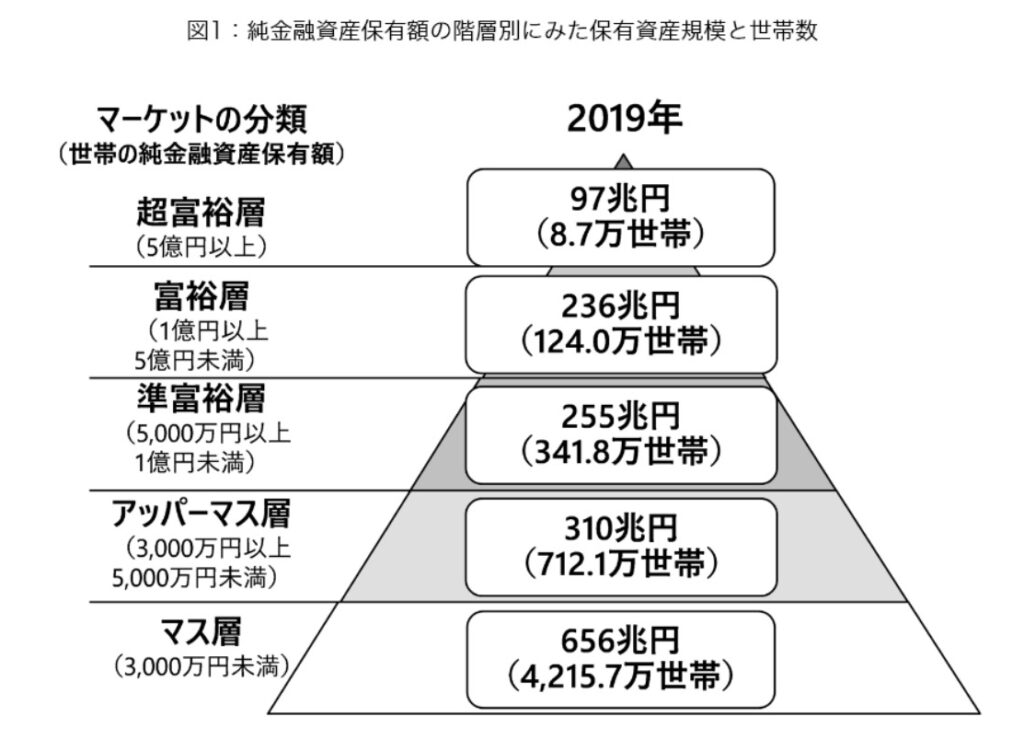

純金融資産って何?

先ほどの階層図の、マーケットの分類は、

「世帯の純金融資産保有額」

で分類されています。

金融資産とは、

■現金、預貯金

■株式

■債券

■投資信託

■生命保険

■商品券や小切手

のことです。

不動産などの資産は含まれていません。

持ち家は、資産?それとも負債?

マイホームを購入すると、

家は資産

となります。

が、大体の人は住宅ローンを組んで購入するので、

家は負債

とも言えます。

資産・負債とは何か?

そもそも「資産」とは何かと考えると、一般的には、

■売却してお金を得ることができるもの。

■利益を生み出すことができるもの。

を資産と呼びます。

「負債」は、

■返済の義務がある借り入れのこと。

⇒住宅ローンは、完済するまで自分のものにはならない。

家は、売却すればお金に換えることができるので、そういう意味では「資産」になりますが、住宅ローンがある状態では、返済するまでは「負債」と言えます。

つまり、住宅ローンを全部返していたら、「資産」と言える?

じゃあ、今の住宅ローンがある状態なら、「負債」ってこと?

家の価格ーローン残高=家の資産価値。

資産とも、負債とも言えるマイホームですが、

家の評価額からローン残高を引いた金額を

「家の資産価値」

とする考え方が、私自身はしっくりときます。

あくまで私個人の考えです。

「ローンがあったら、その分マイナスだよ」と思う方の意見も納得できます。

すぐには売却することは難しいし。

★家の資産価値の考え方の例

■4000万円の家を、全額フルローンで購入した場合

持ち家の価格(4000万円)ーローン残高(4000万円)

=資産0円

⇒家の価格とローン残高が同じなので、資産はゼロということに。

↓

■4000万円の家を、頭金500万円を入れて、1000万円返済した場合。

持ち家の価格(3000万円)ーローン残高(2500万円)

=資産500万円

⇒ローン残高との差額500万円の資産を得たことに。

※購入から数年が経ち、持ち家の価格は下がっていますが、返済を続けてローン残高を減らした場合です。

わが家の資産価値

私は、数年前に新築マンションを購入しています。

今のところ自宅マンションの中古販売価格を見ると、購入時より値上がりしています。

★詳しくは、こちらの記事を👇

購入時に、頭金も入れて住宅ローンを組んだので、

家の価格ー住宅ローン=

数千万円以上プラス

になっています。

もちろん、今後家の価格は下がると思いますが、今現在は、少なく見積もってもプラスになります。

家の資産価値を金融資産にプラスすると・・

今は、住宅ローンを返済中ですが、マイホームを資産として考えると、

金融資産+家の資産価値=

1億円以上の富裕層

になります。

家が負債なら・・・

逆に、住宅ローンを負債として考えて、金融資産から引くと

金融資産−住宅ローン

=5000万円以上の準富裕層

のままです。

さらに、子どもの教育費を引くと・・・

住宅ローン額を引いた額に、いずれ使う予定の子どもの教育費を引くと、

金融資産−住宅ローン−教育費

=3000万円以上のアッパーマス層

に転落?です。

まとめ

家は資産になるのか、負債になるのか?

家の価値を資産に含めるとどうなるのか?

について考えてみました。

家や使いみちのあるお金の考え方次第で、階層が変化しました。

正直、どの階層になっても暮らしぶりは変わらないと思います。

私自身は、マイホームを購入して良かったと思っていますし、売るとお金になるので資産に含めても良いかな、と思っていますが、住宅ローン分は負債!との考え方も理解できます。

住んでいるうちに劣化するので、「家は消耗品。」とも思っています。

必要な金額は人それぞれですが、私は、住宅ローン・教育費を除いた金融資産で、キリよく1億円を目指していきたいです。

では、最後までお読みいただきありがとうございました!!

コメント