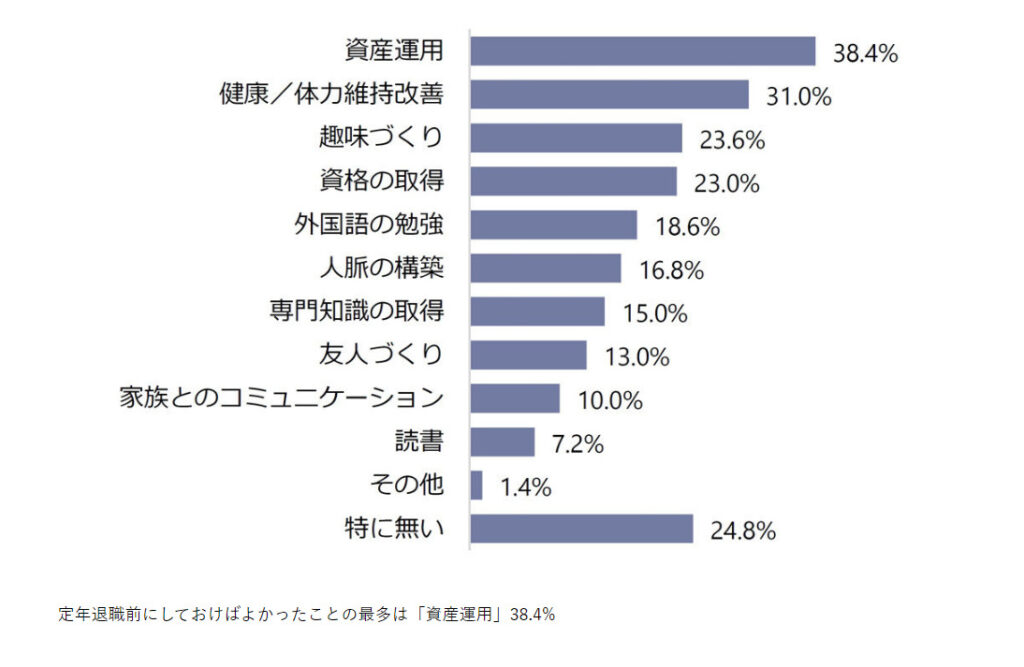

シニア(60~65歳)を対象にしたアンケート調査で、「定年退職前に、もっとしておけば良かったことはありますか?」の結果がこちら👇

第1位は、「資産運用」なんですね。

2位・3位の「健康・体力維持/改善」「趣味づくり」は、納得ですよね。

健康もお金に代えられないし、余暇を楽しむのに趣味も大事。

でも、1位は「資産運用」というのに考えさせられました。

親の世代は、保険・貯金で十分だった?

40代の私の親世代(60~70代)は、今のように投資をしている人は少なく、老後資金としては、

保険や預金で備える

ということをしていたと思います。

私の母親からも、

保険でお金が増えたから、もっと入っておけば良かったわ

昔は、銀行の金利も良かったから、預けていると増えたんだけどね~

ということも聞きました。

今は、保険や預貯金では増えない。

今は、ただ銀行にお金を預けて貯金していても、なかなか増えないですよね。

普通金利の利息は、0.001%ぐらいです。

先日、「あおぞら銀行BANK支店」の利息を公開しましたが、1000万円預けて、この利息です👇

貯金だけしていると、お金を大きく増やすことは難しいので、

「お金は減らないけど、増やす機会は失っている」

と言えるのではないでしょうか。

だけど、投資はリスクがあるよね?

投資は、お金が減るリスクがあります。

なので、1円も自分のお金を減らしたくない人には向いていないと思います。

また、私も実際に投資を始めてみて、数日で金額変動が大きくなるときもあるので、そういった変動に耐えられない人も、投資を続けるのは厳しいですよね。

投資は、絶対にしないといけないものではなく、する・しないは、個人の判断で決めたら良いと思っています。

投資する・しないは自由だけど、検討はしてみる。

投資をする・しないは自由です。

でも、

しないと決めた理由は何ですか?

定年後のシニアの方が、「資産運用をしておけばよかった」ということは、多くの人が、定年後に、お金の不安を感じているということですよね。

現役の今のうちから、一度投資について考えてみて、自分で納得のいく答えを出していたら、将来後悔しないと思うんですよね。

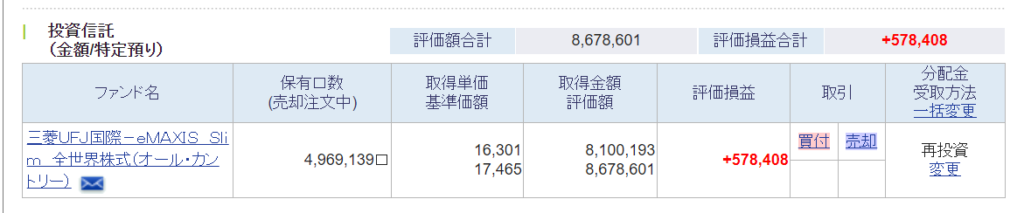

今現在の私の証券口座を確認してみました。

| 取得単価 | 8,100,193円 |

| 評価額 | 8,678,601円 |

| 評価損益 | +578,408円 |

株価が戻ってきたので、上記の含み益が出ていますが、暴落が来れば株価は、数百万円単位でマイナスになるときもあると思います。

私は、プラスの調子の良いときだけでなく、マイナスのしんどい時期もブログで公開していこうと思っています。

大きな暴落が来たらどうなるか、まだ経験したことがないので、正直分かりません。

ただ、資産運用を長期間続けていくつもりです。

貯金は「いつかなくなるかもしれない。」という不安はつきないですが、資産運用をすることで、資産寿命を延ばすことができると考えているので、その安心感は大きいです。

知らずに後悔しないように、資産運用について自分はどうするのか?と考えることが大事という話でした。

では、最後までお読みいただきありがとうございました!!

可愛い財布はたくさんありますね♪

コメント