ご訪問ありがとうございます^^

40代パート主婦、みのりです。

久しぶりの投稿になりました。

書きたいことは溜まっていますが、家族の体調不良などがあり、なかなかブログの更新が出来ない日々が続いていました。

またボチボチ書いていくので、よろしくお願いします。

さて、今回は年末に満期を迎えた定期預金についてです。

定期預金に預けていた

- 教育費用 700万円

- 住宅ローン返済用 500万円

が満期を迎えました。

現金?投資?使う時期によって使い分け。

私は、

- 概ね10年以内で必要なお金は、現金。

- 長期的に必要になるお金(老後費)は、投資。

と考えて、貯蓄しています。

より多くの現金を投資にまわした方が、資産が増えていく可能性が高いかもしれません。

でも、自分の中で

必要なお金が確保されている安心感

は大きいです。

確実に確保しておきたい目的のある貯蓄は、一部「定期預金」にしています。

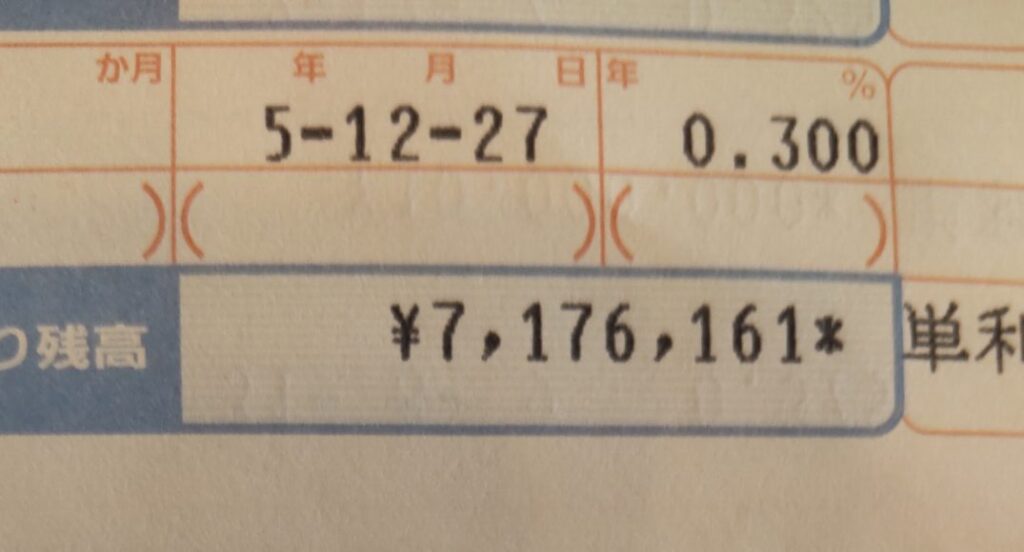

1200万円を定期預金に預けた結果。

①教育費用 700万円

今回満期が来た定期預金の1つが、子どもの大学資金として用意している700万円です。

| 利率 | 預け入れ残高 |

| 0.3% | 7,176,161円 |

子どもが小さい頃は毎年預け入れ金額を増やしていき、元金は700万円です。

+176,161円まで増えました!

この1年で、

約1万7千円

の利息がつきました。

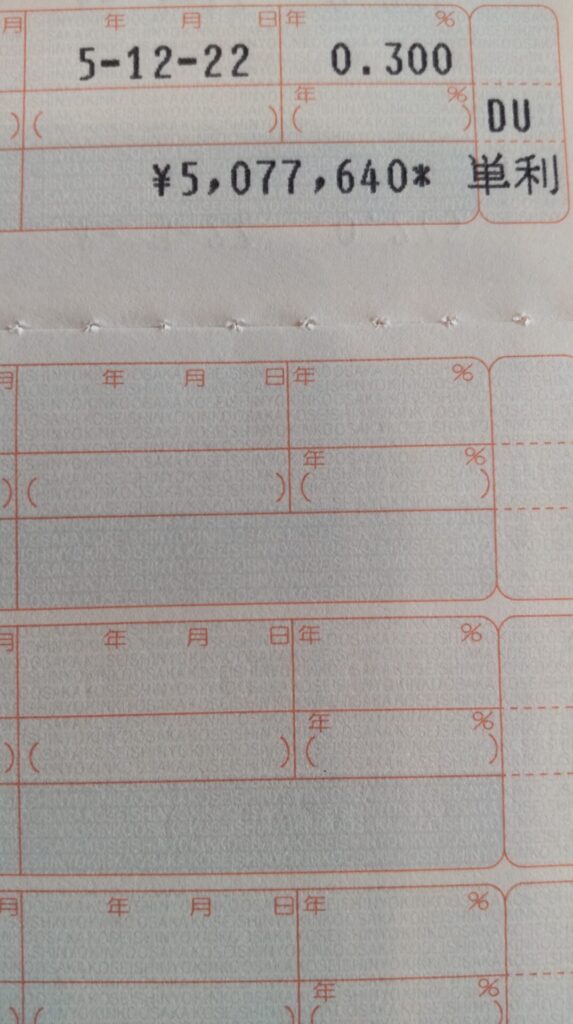

②住宅ローン返済用 500万円

| 利率 | 預け入れ残高 |

| 0.3% | 5,077,640円 |

続いて、元金500万円の定期預金。

こちらは、住宅ローン返済用のお金です。

我が家は、数年前に新築マンションを購入し、2000万円の住宅ローンがあります。

10年間の住宅ローン控除が終了後は、全額返済予定です。

ローン控除が終了した頃には、ローン残高は1500万円の予定で現時点で一括返済の用意が出来ています。

この定期500万円は、その一部。

あと、数年で解約して返済に使いますが、1年ごとの満期にしています。

1年間の利息は、

約1万2千円

でした。

2つの定期を合わせて、年間

約3万円

の利息がつきました。

1200万円の元金からは、

+253,801円

増えています。

※正確には、元金がもっと多いときもあったのでその分の利息も含めています。

預け先を選ぶポイントは、利率か使い勝手か?

今回満期が来た銀行の利率は、1年0.3%

以前は、0.45%ぐらいのときもあったんですけどね。

他の銀行にも定期預金で預けているお金がありますが、そちらは

3年で0.6%

くらいです。

利率は良いですが、少し遠方でなかなか行きにくいので預けっぱなしです。

0.3%でも、近くでいつでも行けて使い勝手が良いので、このまま預け入れ継続することにしました。

全国的に利率が良いところは、

あおぞら銀行 Bank支店

が有名ですよね。普通預金ですが、0.2%です。

私も余剰資金の待機場所として、あおぞら銀行を利用しています。

少しの利息でも、実際に使う時期に増えていたらいいな~と思いながら預けています。

定期預金のメリット

■確実に預金が確保されている安心感

■解約が必要なため、簡単には使いにくい

■普通預金よりは、高めの利息がもらえる

私の場合は、

必要なお金が確保されている、分かりやすさ

が大きいです。

どこからお金を出しても一緒だけど、明確に「ここにある!」という安心感があります。

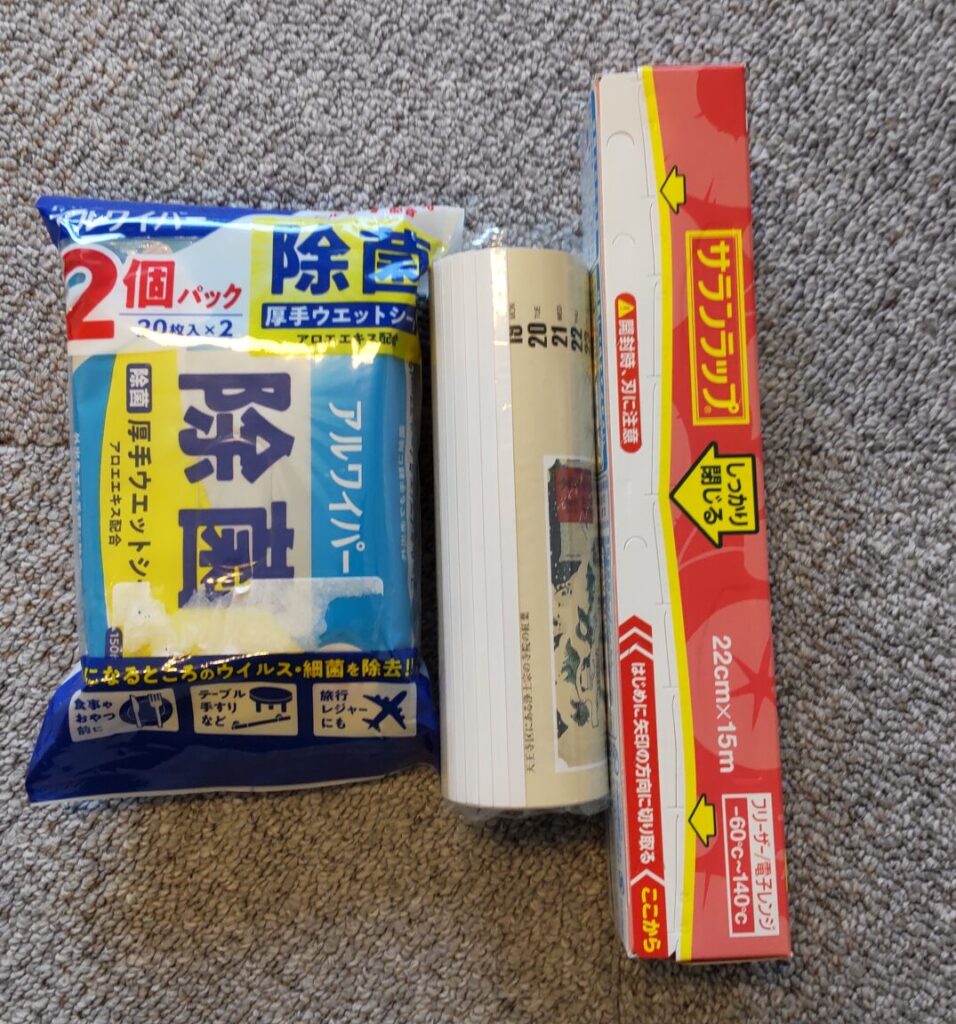

記帳して、粗品をもらう。

定期預金を継続したので、

- サランラップ

- ウェットシート×2

- カレンダー

をもらいました。

記帳しに行ったからこそ、もらえたモノ!

カレンダー以外は使えるので嬉しいです♪

記帳だけだと時間はかからないし、年末に総資産の確認をするので、これからも年1回記帳に行くと思います。

まとめ

今は、どんどん物価が上がるけれど、給料はなかなか上がらない時代。

預金しているだけでは、お金の価値は目減りしてしまいます。

実際にその通りだと思いますが、それでも現金で用意しておきたい資金もあります。

2024年からは新NISAが始まるので、色々と資金計画を考え中です。

持っている現金を新NISAに移動させていくことを考えていますが、やっぱりある程度の現金も必要だと思っています。

また新NISAの戦略?についてもブログで書いていきますね。

では、最後までお読みいただきありがとうございました!!

コメント