こんにちは^^

40代主婦です。

最近、定期預金700万円が満期を迎えたのですが、利息が、

10万円超え

でした。

計算したらわかる話なのですが、満期のお知らせのハガキをもらって見たときに、

- めっちゃ利息ついてるやん!

- 10万円は大きい!

- ヒャッホ~!(リアルで声が出ました(アホ?))

と喜びました♪

私は、「投資」もしていますが、使いみちのあるお金は、

使いたいときに、必要な額が用意できている

ことが大事だと考え、現金で貯めています。

今回の定期預金の利息を見て、将来必要なお金の預け先について考えました。

投資信託は、「老後資金」

私は、「投資」をしていますが、投資にまわしているお金は、

- 余剰資金

- 使うのは、20年以上先

- 「老後資金」になる予定

です。

投資信託を15年~20年以上の長期間運用するので、すぐに使う予定のあるお金は投資にはまわせません。

そのため、

投資は老後まで使えないお金

になります。

預金は、教育費や住宅ローン、予備費。

「現金」で貯めている分は、

- 10年以内に使う予定のあるお金

- 使いたいときに、その金額が「ある」ということが大事

- 増やすことよりも目標金額を貯めることが大事

です。

教育費や住宅ローン返済費用などが、

必要な時期に確実に貯められていることを重要視しています。

積立で貯めて「定期預金」へ。

現金で貯める分は、まずは、毎月自動で貯められる設定をします。

具体的には、

- 給与天引き、「社内預金」を利用して貯める

- 定額動入金・振込などを利用して、「貯蓄用口座」に貯める

などの方法です。

そして、ある程度の金額が貯まったら、

定期預金へ預けます。

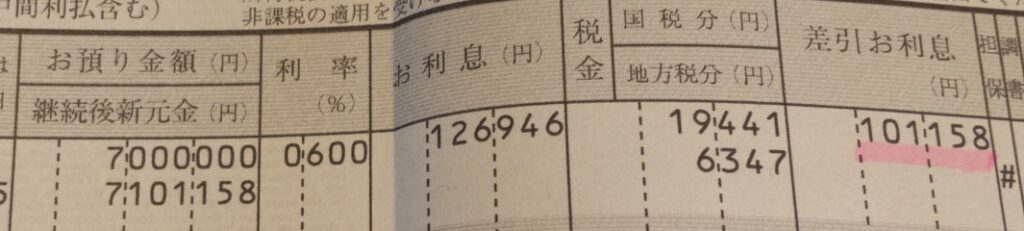

令和の定期預金の利息。

700万円を3年預けた。

今は定期預金の利息ではなかなか増えないですよね。

でも、少しでも利率の良いところへ預けるようにしています。

今回、利息をもらったのは、

- 預け入れ金額:700万円

- 利率:0.6%

- 預け入れ期間:3年

という条件。

今の時代、0.6%は良い方ですよね?

3年は長いですが、預けた当時は「特に使う予定もないしな~。」と思ってなんとなく3年にしました。

その他の定期預金は、1年にしています。

3年後の利息。

700万円を3年預けた利息は、税引き後、

101,158円

でした。

10万円超えは嬉しい♪

今後も利率の高いところに預けようと思う。

私は、この利息を見て「ここにもう少し預けようかな~。」という気になりました。(単純な人間‥)

現金で置いておく金額は決まっているので、それなら

少しでも高い利率のところに置いておく

で良いかな、と考えました。

具体的には、今700万円ですが250万円を追加で預けます。このお金は

「教育費」になる予定ですが、必要な時期に解約すると、

50万円増えて、1000万円

になります。

投資ならもっと増えると思うけど、教育費は確実性が大事という考えです。

まとめ

定期預金で10万円もらえてヒャッホ~というお話しでした(^^;)

投資で教育費を用意する場合は、必要になる時期が近づいてきたら、

タイミングを見て少しずつ売却

ということが必要になってきます。

株価が好調なときなら良いですが、その時になってみないと分からないですよね。

手間があるし、投資に慣れていない人だと難しいかも?

私は「ジュニアNISA」もしていますが、子どもたちの将来のお金を増やす目的でしています。

大学などの教育費は、現金で貯めていくつもりです。

コメント